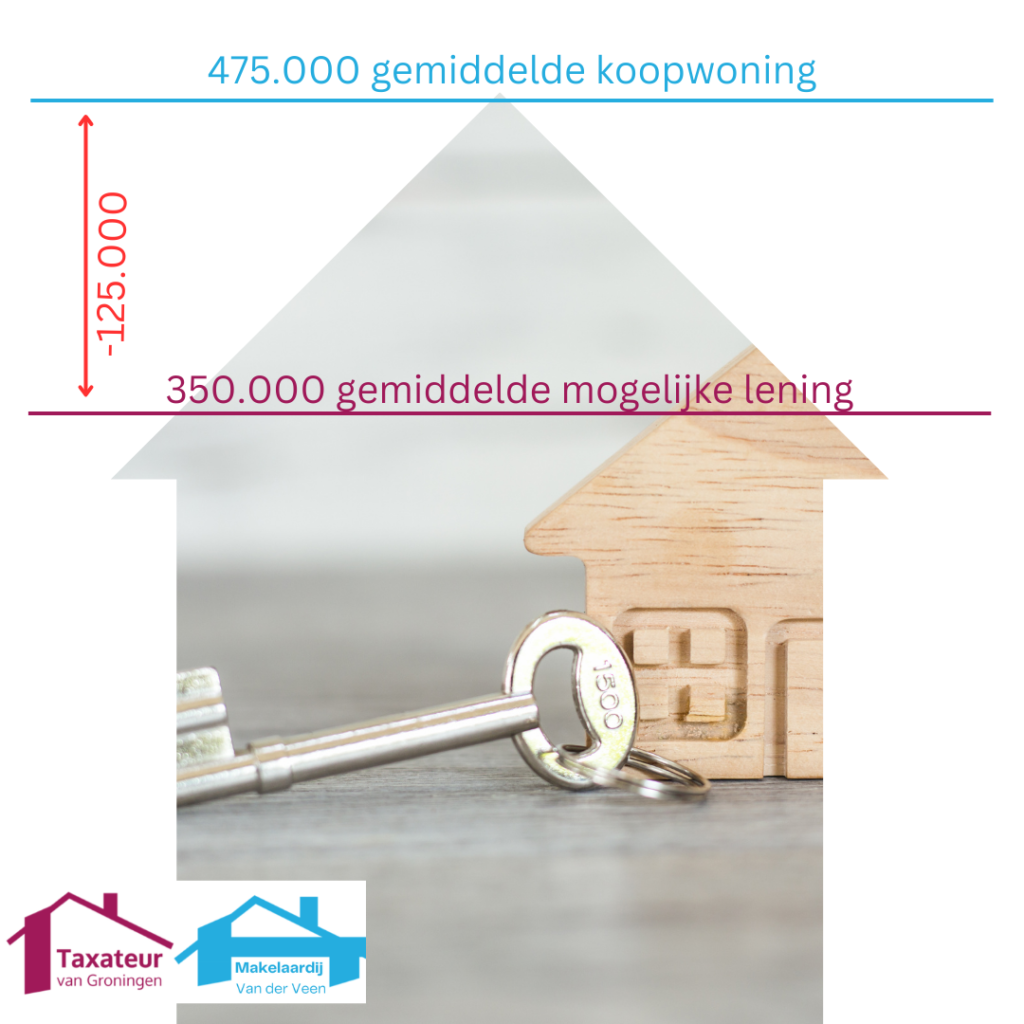

In januari 2025 was de gemiddelde prijs van een koopwoning € 475.000. Dit is € 125.000 meer dan wat een gemiddelde Nederlander kan lenen voor het kopen van een woning, namelijk € 350.000 Met name alleenstaanden en jonge tweeverdieners lopen tegen dit probleem aan.

Uit data blijkt dat een alleenstaande tussen 25 en 35 jaar nog geen € 300.000 kunnen lenen (dus lager dan het hierboven genoemde gemiddelde), dat er circa 10.000 woningen te koop staan die aan dit prijscriterium voldoen en dat er ruim 2,4 miljoen Nederlanders zijn in deze leeftijdscategorie. Uiteraard zijn die 2,4 miljoen niet allemaal alleenstaand en op zoek naar een woning, maar als je uitgaat van 10% daarvan wel dan heb je 240.000 op 10.000 woningen. Het moge duidelijk zijn dat dit niet gaat passen en enorme concurrentie oplevert voor de huizen in die categorie.

Intussen lijkt het erop dat de huizenprijzen minder hard stijgen. Goed nieuws! Maar ook nog een prille constatering. Er is nog geen zekerheid dat dit doorzet. Ook als het doorzet, gaat er nog een tijd overheen voordat vraag en aanbod weer redelijk met elkaar matchen. De verwachting is dat het tekort over circa 15 jaar halveert. Klinkt leuk, maar heb je niet veel aan als je nu een huis zoekt.

Lankeijer-Kos van Independer: “De belangrijkste troef die kopers hebben, is zoveel mogelijk eigen geld meenemen. Heb je de tijd en ruimte om te sparen? Benut die dan ook. Daarnaast zijn er nieuwbouwprojecten die voorrang geven aan starters of ex-studenten. Ook is het nuttig om het gesprek aan te gaan met de hypotheekadviseurs in de regio. Die zijn meestal goed op de hoogte van de laatste ontwikkelingen in de omgeving en kunnen je daarom waardevolle tips geven.”

Dit is een samenvatting van het Vastgoedartikel https://vastgoedactueel.nl/huizenkoper-komt-gemiddeld-125-000-euro-tekort/

{kind=link}

{kind=link}

{kind=link}